Fintech Nedir? Finans Sektöründeki Etkileri Nelerdir?

21 Nisan 2021

Finansal hizmetler alanında sürekli gelişen bir segment olan Fintech, işletmelere ve teknoloji odaklı girişimlere, finansal hizmetler endüstrisinin geleneksel işleyiş şeklini yükseltmede yardımcı olur.

Peki “FinTech tam olarak nedir?” şimdi detaylı olarak bu sorunun cevabına göz atalım.

FinTech Nedir?

FinTech, “Finansal Hizmetler (Financial Services)” ve “Teknoloji (Technology)” nin bir kombinasyonunu ifade eder. FinTech’ler, yeni dijital teknolojilerin kullanımıyla finans alanında yenilikçi çözümler sunan şirketler veya start-up’lardır. Bu şirketler, kolay ve rahat kullanımları ile öne çıkan müşteri odaklı mobil hizmetlerle mevcut finansal modellere katkı sağlar.

Genel olarak, FinTechs etiketi altında; finans, bankacılık, kripto para birimi ve blok zinciri, muhasebe, InsuranceTech, PropertyTech ve kitle fonlaması gibi farklı ödeme ve yatırım hizmetlerinden çeşitli farklı hizmetler görülebilir.

Fintech Şirketi Nedir?

Bir Fintech şirketi, teknolojileri (AI, blockchain ve veri bilimi gibi) geleneksel finansal alanlarla entegre ederek onları korumalı, hızlı ve daha verimli hale getiren bir şirkettir.

En hızlı büyüyen teknoloji alanlarından biri olan Fintech; ödemeler krediler, hisse senedi alım satımı ve kredi puanlamasına kadar finansın hemen hemen her alanında şirketlere yenilikler getirir.

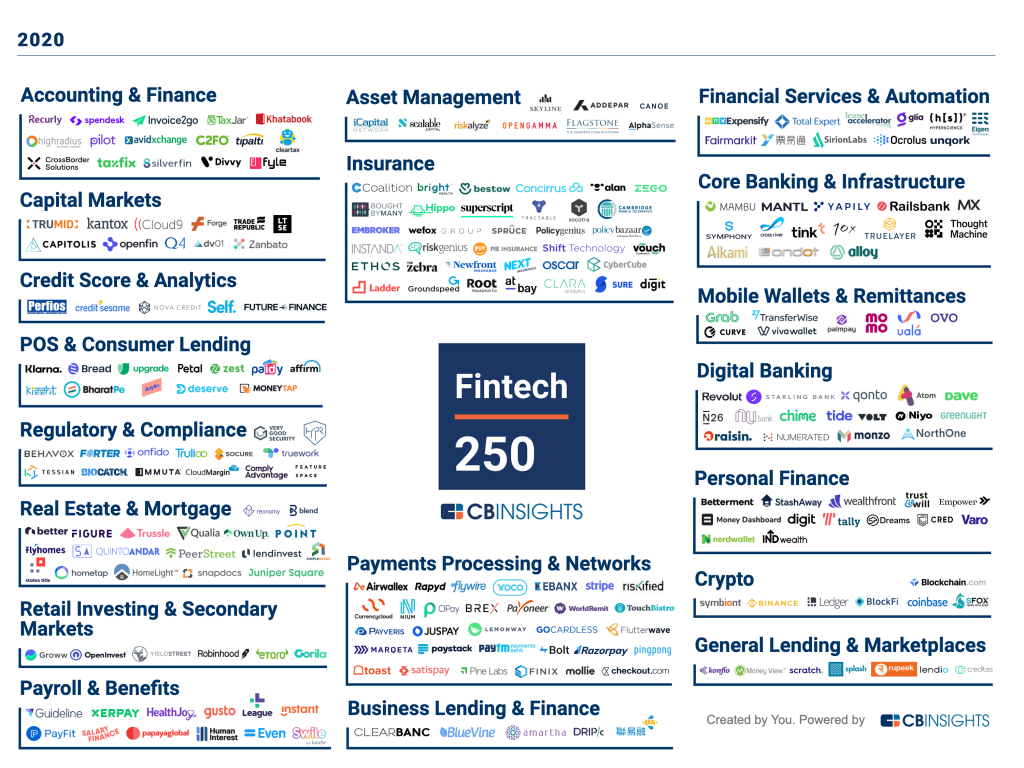

CB Insights tarafından yapılan bir anlaşmaya göre, sermaye piyasaları, sigorta, dijital bankacılık veya varlık yönetimi, Fintech 250 (2020’nin en iyi 250 ticari firmasının listesi) finansal hizmetlerini dönüştürmek için teknolojiyi kullanıyor ve bu şirketler dünya çapında en umut verici şirketler arasında.

FinTech Endüstrisinin Mevcut Durumu

FinTech’in finansal hizmetlerdeki yenilikleri nasıl artırdığını derinlemesine incelemeden önce, endüstrinin mevcut durumuna bir göz atalım.

1. Geleneksel finans kurumlarının önümüzdeki birkaç yıl içinde yıkıcı değişikliklere girmesi en olası kuruluşlardan biri olduğuna inanılıyor.

2. FinTech girişimlerini destekleyen en büyük yatırımcılar (Citigroup, Banco Santander ve Goldman Sachs) finansal kurumlardır.

ABD’de FinTech firmaları, finans sektörüne aktarılan toplam yatırımların %63’üne sahiptir.

3. FinTech ile ilgili 1 milyar doların üzerinde değerlemesi olan girişimlerin çoğunluğu Çin ve ABD merkezlidir.

4. Tüm dünyada finansal uygulama geliştirmede en çok kullanılan özellikler aşağıdaki gibidir:

- Para transferleri ve ödemeler

- Tasarruflar ve yatırımlar

- Borçlanma

- Finansal planlama

- Sigorta

5. Finans sektörü için tercih edilen teknolojiler; veri analitiği, mobil geliştirme, yapay zeka ve blockchain’dir.

Fintech Neden Önemlidir?

Fintech’te tüketiciler tarafından çok değer verilen üç şey var:

- Güven

- Kullanımı kolay bankacılık hizmetleri

- Erişilebilir mobil uygulamalar

Bu anlamda, fintech, farklı finansal hizmetleri daha fazla sayıda tüketici için (ortalama bir kişiden büyük bir şirkete) daha uygun ve uygun fiyatlı hale getiriyor.

Dijital bankacılığa erişimin sadece bir kolaylık değil, aynı zamanda bir gereklilik haline geldiği COVID-19 salgını sırasında, fintech’ler özellikle dayanıklılığını ve önemini göstermiştir.

Çevrimiçi aktivitedeki ciddi artışla, birçok fintech sektörü sadece hayatta kalmayı başarmakla kalmadı, çoğu başarılı bir şekilde gelirini de artırdı.

Koronavirüs salgınının kurduğu yeni gerçekliğin, fintech sektörünün daha da gelişmesini belirlemesi oldukça olası.

Fintech Nerelerde Kullanılıyor?

Fintech’in çeşitli alanlarda farklı bir kullanımları vardır.

Finans sektörünün fintech ile bağlantılı olan bazı alanlarına (yeni ve geleneksel) aşağıdaki listeden göz atabilirsiniz:

1. Bankalar

Bankalar fintech’in önemli bir parçası haline geldiği için fiziksel konumu olmayan, tamamen mobil ve dijital altyapıya sahip yeni bir bankacılık türü başlattı. Bu bankacılık türünün yükselişi, şüphesiz, finansal hesaplara anında dijital erişim için artan talepten kaynaklanıyor.

2. Mobil Ödemeler

Mobil ödemeler, fintech’in en somut gelişmelerinden birini temsil eder. Fintech’ler tüketicilere daha sorunsuz ödeme seçenekleri sunar. Tüketicilerin istedikleri yerde ve istedikleri şekilde ödeme yapmalarına olanak tanır.

Örneğin, ödeme deneyiminizi hızlandırmaya yarayan mobil ödeme seçeneklerinin pandemide daha da popüler hale gelmesiyle, temassız ödemeler her zamankinden daha fazla talep görmeye başladı. Bu da fintech’ler için daha büyük fırsatlar yarattı.

3. Borç Verme

Fintech, ortalama tüketicinin finansmana daha fazla erişim sağlamasına yardımcı olmak, kredi onay sürecini kolaylaştırmak ve hatta tüketicilere işletmeleri için rekabet eden teklifler yoluyla avantaj sağlamak konusunda büyük bir kolaylık sağladı. Bu da müşterilerin daha sorunsuz bir deneyim yaşamasına olanak tanıdı.

Örnek vermek gerekirse, yeni bir kredi için başvurduğunuzda, hızlı bir şekilde onaylanıp onaylanmadığınızı öğrenebilirsiniz. Sadece mobil cihazlarından istediğiniz zaman ve her yerde kredi başvurusunda bulunmakla kalmaz, aynı zamanda yıl içinde defalarca kredi raporu talep edebilirsiniz.

4. Sigorta

Fintech, sigorta şirketlerinin tüketiciyle etkileşim biçiminde de kalıcı değişiklikler yaptı ve yapmaya devam ediyor.

Yakın zamanda bir sigorta teklifi aldıysanız, sürecin geçmiş yıllardan daha verimli hale geldiğini gözlemleyebilirsiniz. Bir sigorta acentesi ile şahsen çalışmak zorunda kalmak yerine, dakikalar içinde potansiyel olarak bir fiyat teklifi alabilirsiniz. Ayrıca, işlemi büyük olasılıkla tamamen çevrimiçi olarak tamamlarsınız.

Bu değişikliklerin çoğu, müşterilerin ihtiyaçlarını daha iyi izlemek ve tahmin etmek için veri analitiği, makine öğrenimi ve dağıtılmış defter teknolojisi (distributed ledger technology) gibi yenilikçi teknolojilerden kaynaklanır.

5. Hesapları Kontrol Etmek

Çek hesabı, çoğu tüketicinin parasını yönetmek için ihtiyaç duyduğu bir finansal üründür. Geçmişte, geleneksel finans kurumları tek seçenekti. Fakat fintech’ler geleneksel banka ürünlerini dönüştürüyor. Ücretli hesabı olan geleneksel bir bankayla çalışmak istemiyorsanız, artık alternatif seçenekleriniz var.

Bu alternatif seçenekler, faturalarınızı izlemenize yardımcı olmak ve bir limit aşımı tehlikesiyle karşı karşıya olduğunuzda sizi uyarmak için teknolojiyi kullanır. Ayrıca bu dijital hesaplar, harcama alışkanlıklarınızı öğrenerek finansal durumunuzu iyileştirmek için öneriler de sağlayabilir.

6. Tasarruflar ve Yatırımlar

Son birkaç yıldaki tasarruf ve yatırım uygulamalarında, fintech endüstrisi büyük bir etki yarattı. Bu uygulamaların hepsi yaklaşımlarında farklılık gösterse de, yatırım ve tasarruf seçeneklerini hem şirketler hem de bireyler için daha kolay ve daha erişilebilir hale getirdi.

7. Kripto Para Birimi ve Blok Zinciri

Kripto para birimi, fintech inovasyonunun doğrudan bir sonucudur. Kripto para biriminin ve blok zincirinin kökeni ve gelişimi, fintech’inkiyle paraleldir. Bu teknolojilerin her ikisi de aslında fintech alanına ait olmasa da, üçü birbirleriyle tamamlayıcı uygulamalardır. Birlikte çalışarak, farklı finansal hizmetleri büyük ölçüde değiştirebilir ve iyileştirebilirler.

8. Makine Öğrenimi ve Ticaret

Makine öğreniminin, fintech endüstrisinde çok önemli bir rolü vardır. Makine öğrenimi, büyük miktarda veri toplayıp daha sonra bunları karmaşık algoritmalarla çalıştırarak eğilimleri ve potansiyel riskleri tespit edebilir. Pazarın gelecekteki gidişatını tahmin etme yeteneği, birçok sektörde önemli bir oyun değiştirici olacağının göstergesidir.

FinTech Finans Sektörünü Nasıl Değiştiriyor?

1. Akıllı Çip Teknolojisi

Akıllı çipli ATM kartları, çipte yerleşik olan EMV teknolojisiyle herhangi bir aksilik durumunda meydana gelen mali kaybı en aza indirmeye önemli ölçüde yardımcı olur. Bu teknoloji, her işlem için tek seferlik bir şifre kullanır. Kod yalnızca bir işlem için geçerli olduğundan bu, güvenliği artırır. Yani birisi kartınızı çalsa bile hiçbir işlem yapamaz.

2. Biyometrik Sensörler

FinTech bankacılık sektöründe birçok yeniliğe imza attı ve biyometrik sensörler bunlardan sadece biri. İris tarayıcıları ile birlikte biyometrik sensörler, ATM’lerin tanık olduğu iki teknolojik gelişme. Üstelik bu gelişmeler, plastik kartınızı taşıma ihtiyacını ortadan kaldıracağı için PIN kodunuzu hatırlamanıza da gerek kalmayacak.

Bu gelişmeler aynı zamanda ATM’leri her zamankinden daha güvenli hale getirecek.

Neden mi?

Çünkü herhangi bir parola olmadan kendi hesabınıza erişebileceksiniz.

Biyometrik ATM‘ler, hesabın sahibini tanımlamak için entegre mobil uygulamalar, parmak izi sensörleri, avuç içi ve göz tanıma kullanır. Biyometrik teknolojinin kullanımı, ATM kartını kaybetme paniğine kapılan tüm müşteriler için büyük bir rahatlama sağlar. Bu sayede, kartınızı kaybetseniz bile paralanıza erişebilirsiniz.

3. Çok Kanallı ve Şubesiz Bankacılık

FinTech finansal hizmetleri, tüm bankacılık sistemini şubeye özgü bir süreçten; çevrimiçi, sosyal ve mobil gibi çeşitli dijital kanallara dönüştürdü. Aynı zamanda bankanın faaliyet göstermesi için fiziki şubelerine bağımlılığını da azalttı.

Sonuç olarak, birçok bankanın omnichannel bankacılığı benimseyerek şube sayısını azalttığını söylenebilir. Sadece Avrupa Birliği’nde 2016 yılı sonuna kadar 9100 civarında banka şubesi kapatıldı.

4. Müşteri Hizmetleri Sohbet Robotları

FinTech sağlayıcıları, yakın geçmişte gerçekten popüler hale gelen müşteri hizmetleri sohbet robotları da geliştirdi.

Peki sohbet robotu nedir?

Sohbet robotları, sürekli olarak insan etkileşiminden öğrenme sağlayan makine öğrenimi ve doğal dil işleme kullanan yazılım parçalarıdır. Sorgu işleme ve müşterileri gerekli departmanlara yönlendirme gibi müşteri etkileşimlerini kolaylaştırdığı için oldukça verimlidir.

Sohbet robotları, müşterilerine yatırım tavsiyesi sağlayabilen başka işlevleri de gerçekleştirebilir. Benzer şekilde, Japonya’nın önde gelen bankası tarafından kullanılan bir chatbot, müşterilerin web sitelerinde alakalı bilgileri bulmalarına yardımcı oluyor.

Chatbot’lar, sadece maliyetleri düşürüp müşteri memnuniyetini arttırmakla kalmaz, aynı zamanda çağrı merkezlerindeki temsilcilerin katma değere odaklanmasına olanak sağlar. Bu yüzden tüm bankaların ayrılmaz bir parçasıdır.

5. Yapay Zeka (AI)

FinTech bankacılık hizmetlerinin ayrılmaz bir parçası haline gelen yapay zeka, makine öğrenimi ile birlikte sahtekarlık tespiti için çok önemlidir. Dolandırıcılık tespiti için bankaların kullandığı yazılım, potansiyel bir hileli işlem olduğunda uyarılar üretir. Daha sonra, saldırının gerçek mi yoksa yanlış mı olduğunu belirleyen insan soruşturması tarafından desteklenir. Ancak, gün geçtikçe saldırılar daha karmaşık hale geldiğinden, zamanla saldırıların tespiti zorlaştı. Bu sorunla mücadele etmek için bankalar artık AI teknolojisini benimsiyor.

McKinsey’e göre, makine öğrenimine dayalı istatistiksel modelleme, veri toplama platformu ve süreç otomasyonunun benimsenmesi, sadece yeni verimlilikler aşılayarak AML işlemlerini tamamen dönüştürebilir.

Örneğin, veri toplama platformları, verileri hesaplayabilir ve yapılandırılmamış işlemlerle 360 derecelik müşteri görünümü sunabilir. Bu görünüm, işlemlerin daha hızlı doğrulanmasına yardımcı olur. Ayrıca, makine öğrenimi algoritmalarıyla bankalar, bir dolandırıcılık saldırısının modellerini tahmin etmek ve belirlemek için geçmiş verilerden yararlanabilir.

6. E-Cüzdan’lar

E-cüzdan’ların muazzam şekilde büyümesi, FinTech finansal hizmetlerinin yükselişinin bir başka göstergesidir. Samsung Pay, PayPal, Android Pay ve Apple Pay; dünyanın en büyük e-cüzdan şirketlerinden bazılarıdır. Bu cüzdanlar, P2P ödemeleri, hizmet faturaları, uluslararası havaleler, rezervasyon biletleri ve daha pek çok amaç için kullanılır.

Starbucks ve Walmart Pay gibi bazı bağımsız cüzdanlar da vardır. E-cüzdan, heyecan verici teklifler, kazançlı geri ödemeler, ödül puanları ve daha fazlasını içeren cazip teklifleri nedeniyle kullanıcıları çekmeyi başarmış durumdadır. Bu büyük başarılardan dolayı, birçok banka artık e-cüzdan’ın öneminin farkında.

7. Mobil Bankacılık

Akıllı telefon kullanımındaki artış, bankaları uygun FinTech bankacılık hizmetleri sunan mobil uygulamalar geliştirmeye zorladı. Günümüzde bankaların çoğunun, kullanıcı dostu arayüze sahip bir mobil uygulaması bulunmaktadır. Bankalar ayrıca kullanıcının parmak izini tanıyan mobil uygulamalar da geliştirdiler. Uygulama, bu işlevi herhangi bir biyometrik uygulama veya donanım olmadan da gerçekleştirir.

Bir mobil uygulama; fonlara hızlı erişim sağlar, hızlı fatura ödemeleri, çek depozitosu, hesap bakiyesi, hesap özetleri ve daha fazlası gibi çeşitli bankacılık işlevlerini gerçekleştirebilir.

Fintech Şirketleri Bankalarla Rekabet Ediyor Mu?

Fintech şirketlerinin bankalarla rekabet ettiği iddia edilebilir. Bu bazı açılardan doğru olsa da, gerçek şu ki bankalar da fintech şirketlerine yatırım yapıyor. Örneğin ABD bankaları, 2017’de 56 fintech girişimine 3,6 milyar ABD doları yatırım yaptı.

JPMorgan Chase, 50.000 kişiden oluşan dahili teknoloji araştırmacıları ve geliştiricileri ekibine her yıl 11 milyar ABD doları yatırım yapıyor. Şirket ayrıca 600 milyon ABD Doları değerinde çeşitli fintech girişimleriyle de ortaklık kurdu.

Diğer teknolojik yenilik türleri gibi, fintech de tüketicilerin mali durumlarını yönetme şeklini kökten değiştirdi. Buna karşılık, bankalar ve yatırım şirketleri gibi finans kuruluşları fintech uygulamalarına yatırım yapıyor ve bazıları bütçelerinin büyük bir bölümünü araştırma ve geliştirmeye ayırıyor.

Covid-19’un FinTech’ler Üzerindeki Etkisi Nedir?

Covid-19 salgını ve ilgili sağlık önlemleri müşteri davranışını büyük ölçüde değiştirdi. İnsanlar daha az fiziksel temas kurmaya çalışırken, temassız ödeme hizmetlerine olan talep 2020’de güçlü bir şekilde büyüdü. Geçmişte sadece nakit kabul eden küçük perakende mağazaları bile hijyen nedenleriyle temassız ödemelere geçiyor. Ancak yine de 2020 yılında Covid-19’un etkisiyle zorlu bir ekonomik dönemden geçilmesi sonucu dünya çapında FinTech’lere yapılan yatırım azaldı. Küresel FinTech’ler hakkında bir KPMG raporuna göre, özel sermaye, M&A ve risk sermayesinden toplam yatırım 2019’da yaklaşık 150 milyar dolar iken, 2020’de bu rakam küresel olarak 26 milyar dolarda kaldı. Uluslararası ekonominin toparlanmasıyla birlikte yatırımların 2019 seviyesine yükselmesi bekleniyor.

Sonuç olarak müşterinin güvenli ve daha kullanıcı dostu bankacılık deneyimi talebiyle birleşen en son teknolojilerin ortaya çıkışı, bankaların ve finansal hizmetlerin FinTech’ikolayca benimsemesine yol açtı.

Önümüzdeki yıllarda, perakende bankacılık yazılımı, finansal temel bankacılık yazılımı ve diğer birçok bileşenle her şey daha da büyüyecek. FinTech’in dünyamızda ne kadar büyük bir etkisi olacağını zamanla hepimiz göreceğiz.

11 Mayıs 2022

23 Temmuz 2024

22 Şubat 2025

13 Mayıs 2025

17 Temmuz 2020

3 Haziran 2022

22 Kasım 2023

10 Mayıs 2023

29 Ağustos 2025

27 Eylül 2024

14 Temmuz 2024

17 Temmuz 2023

22 Haziran 2022

12 Şubat 2024

15 Eylül 2025

21 Nisan 2021

18 Nisan 2024

20 Kasım 2020

19 Eylül 2025

25 Ağustos 2021

19 Nisan 2022

13 Mayıs 2024

14 Mart 2024

27 Mayıs 2021